Gửi bình luận

Báo cáo từ MBS Research cho thấy định giá ngành ngân hàng hiện thấp hơn 12% so với trung bình 5 năm, mở ra cơ hội tích lũy khi ROE toàn ngành dự báo đạt 17%.

Theo báo cáo chiến lược mới nhất của MBS Research với chủ đề “Vững vàng trước biến động”, mặt bằng định giá của nhóm cổ phiếu ngân hàng đã lùi về vùng hấp dẫn so với các mốc lịch sử. Trong khi thị trường trải qua các nhịp điều chỉnh, triển vọng tăng trưởng lợi nhuận của ngành được dự báo vẫn duy trì ổn định, tạo cơ sở cho khuyến nghị “Khả quan” đối với lĩnh vực này.

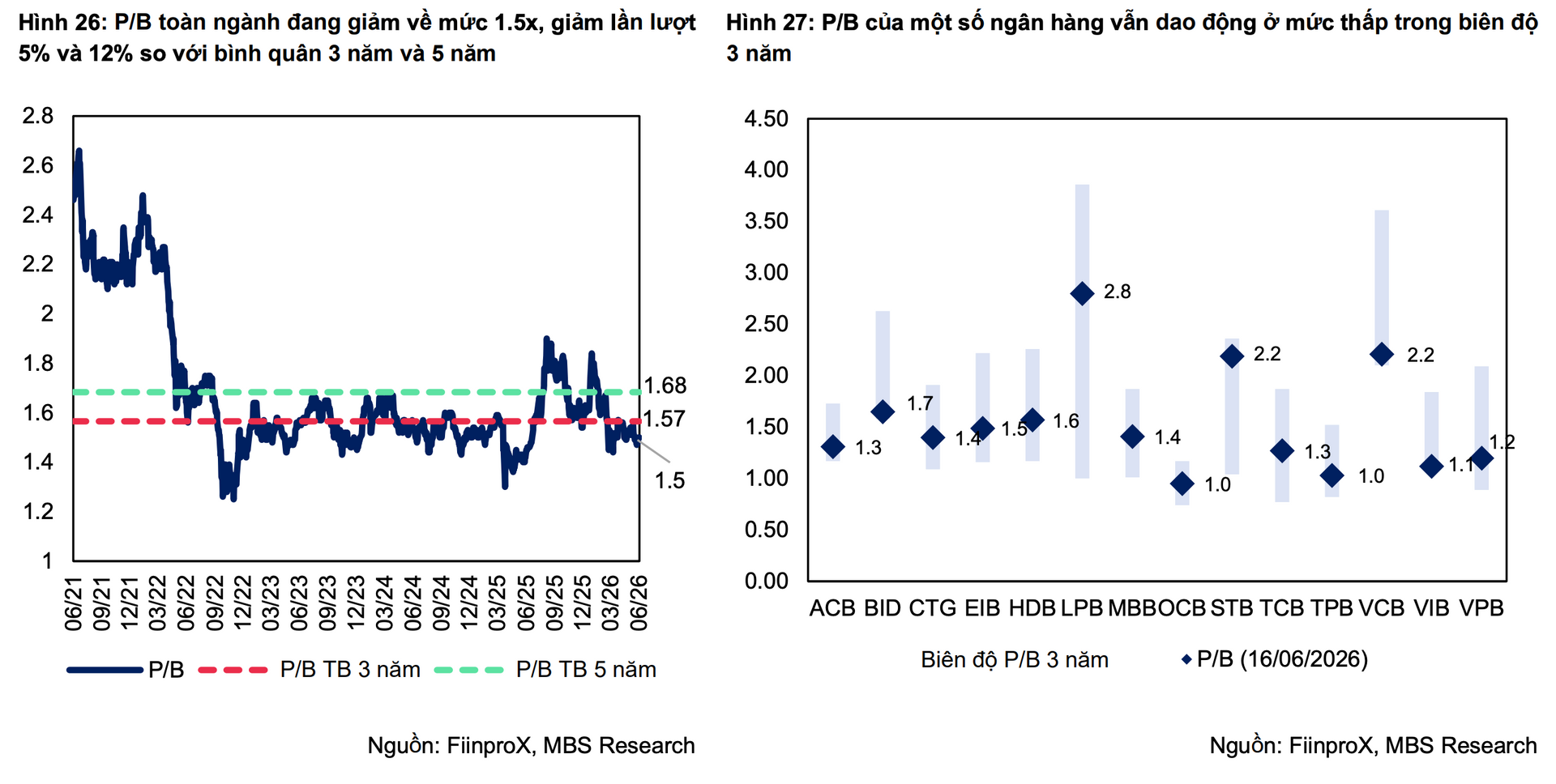

Phân tích từ MBS cho thấy, mức định giá hiện tại của toàn ngành ngân hàng đang thấp hơn khoảng 22% so với mức trung bình của một năm gần đây. Khi mở rộng phạm vi so sánh với các chu kỳ dài hơi hơn, định giá ngành cũng đang thấp hơn khoảng 5% so với trung bình 3 năm và thấp hơn 12% so với trung bình 5 năm.

Mặc dù định giá điều chỉnh, hiệu quả sinh lời của các nhà băng vẫn được đánh giá tích cực. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) toàn ngành được dự báo sẽ duy trì quanh ngưỡng 17% trong thời gian tới.

Nhóm phân tích nhận định thị trường sẽ có sự phân hóa rõ nét thay vì tăng trưởng đồng đều. Những tổ chức tín dụng sở hữu lợi thế riêng về tăng trưởng tín dụng và cơ cấu hoạt động được kỳ vọng sẽ ghi nhận kết quả kinh doanh vượt trội.

Đáng chú ý, các ngân hàng được cấp hạn mức (room) tăng trưởng tín dụng cao hơn mặt bằng chung thường thuộc nhóm tham gia nhận chuyển giao bắt buộc hoặc có tỷ trọng cho vay bất động sản thấp. Những đơn vị này cũng hưởng lợi trực tiếp từ xu hướng thúc đẩy đầu tư công của Chính phủ.

Bên cạnh đó, chất lượng tài sản là yếu tố then chốt trong bối cảnh áp lực nợ xấu vẫn hiện hữu. Các ngân hàng kiểm soát tốt rủi ro sẽ giảm bớt áp lực trích lập dự phòng, từ đó bảo toàn được lợi nhuận mục tiêu. Lợi thế về huy động vốn cũng được nhấn mạnh, đặc biệt là các ngân hàng có quy mô lớn, chi phí vốn thấp và tỷ lệ tiền gửi không kỳ hạn (CASA) cao, giúp duy trì biên lãi ròng (NIM) ổn định trong năm 2026.

Dựa trên các tiêu chí về định giá, nền tảng cơ bản và triển vọng tăng trưởng, MBS Research tiếp tục duy trì danh sách lựa chọn ưu tiên bao gồm ba mã cổ phiếu: CTG, ACB và VPB.

Ngoài các yếu tố nội tại, thị trường còn kỳ vọng vào những câu chuyện riêng lẻ có thể tạo động lực tăng giá. Các yếu tố này bao gồm sự thay đổi nhân sự cấp cao để hoàn tất quá trình tái cơ cấu tại một số đơn vị, hoặc khả năng ghi nhận nguồn lợi nhuận bất thường từ các hoạt động bán tài sản trong giai đoạn tới.