Gửi bình luận

Dưới đây là hướng dẫn các bước tra cứu hồ sơ đất đai trên eTax Mobile.

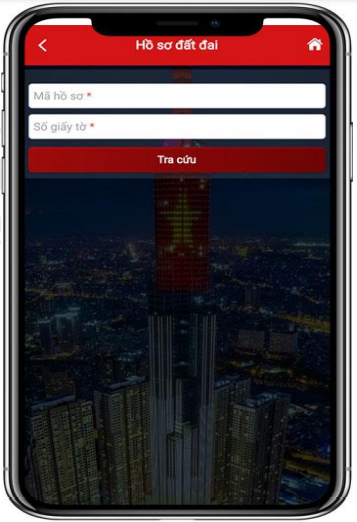

Hướng dẫn tra cứu hồ sơ đất đai trên eTax Mobile (Hình từ internet)

* Bước 1:

NNT đăng nhập vào hệ thống thành công, chọn menu Tra cứu hồ sơ -> Hồ sơ đất đai. Hệ thống hiển thị màn hình tra cứu hồ sơ đất đai.

* Bước 2:

Nhập điều kiện tra cứu: -

Mã hồ sơ: Nhập mã hồ sơ in trên phiếu hẹn

- Số giấy tờ: Nhập số CMND/CCCD/Hộ chiếu Nhấn “Tra cứu”.

Hệ thống hiển thị màn hình thông tin chi tiết hồ sơ đất đai.

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC.

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan chủ quản hệ thống.

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

- Người nộp thuế giao dịch thuế điện tử thông qua tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 42 Thông tư 19/2021/TT-BTCC.

Trong cùng một khoảng thời gian, người nộp thuế chỉ được lựa chọn đăng ký, thực hiện một trong các thủ tục hành chính thuế quy định tại điểm a khoản 1 Điều 1 Thông tư 19/2021/TT-BTC qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính hoặc một Tổ chức cung cấp dịch vụ T-VAN (trừ trường hợp nêu tại Điều 9 Thông tư 19/2021/TT-BTC).

- Người nộp thuế lựa chọn hình thức nộp thuế điện tử thông qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thì đăng ký thực hiện theo hướng dẫn của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

- Người nộp thuế đã thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thì phải thực hiện các giao dịch với cơ quan thuế theo phạm vi quy định tại khoản 1 Điều 1 Thông tư 19/2021/TT-BTC bằng phương thức điện tử, trừ các trường hợp quy định tại Điều 9 Thông tư 19/2021/TT-BTC.

(Khoản 3 Điều 4 Thông tư 19/2021/TT-BTC)

Người nộp thuế có thể lựa chọn các phương thức sau đây để thực hiện giao dịch thuế điện tử thông qua:

- Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản này) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

(Khoản 2 Điều 4 Thông tư 19/2021/TT-BTC)